Есть вопросы? Звоните +996 (880) 18-88-81

Упрощение ЭТТН и снижение налоговой нагрузки на бизнес: какие изменения предлагает Минэконом

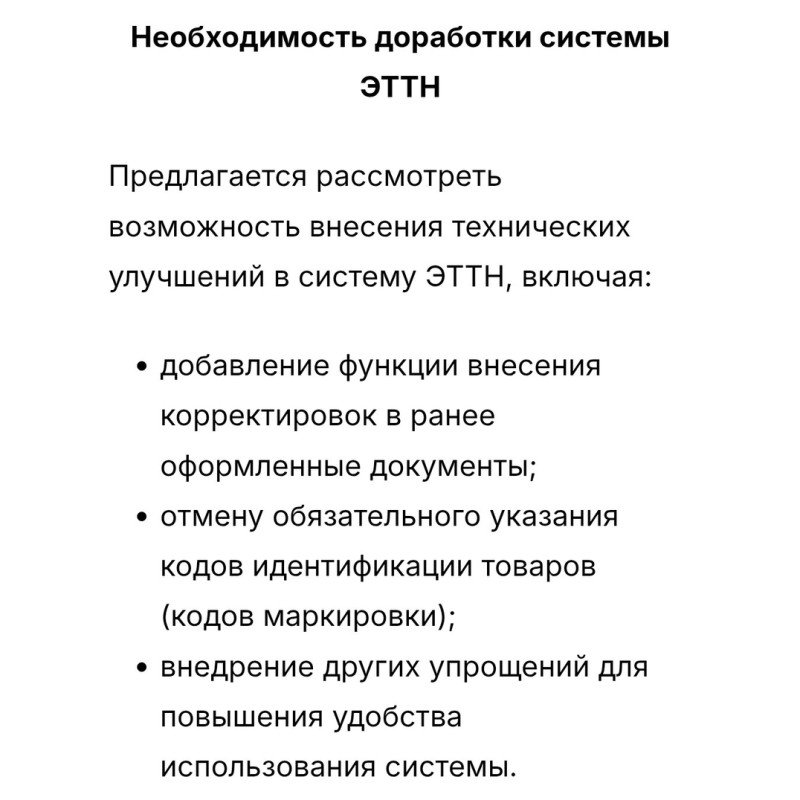

Минэконом КР представил на общественное обсуждение проект постановления, который направлен на упрощение применения электронной товаротранспортной накладной (ЭТТН) и электронных счет-фактур (ЭСФ) для предпринимателей, а также на снижение налоговой нагрузки.

Напомним, что ранее президент Садыр Жапаров поручил уменьшить налоговую нагрузку на население и предпринимателей, а также совершенствовать систему налогового администрирования. Для упрощения ЭТТН была создана межведомственная рабочая группа.

Проблемы внедрения ЭТТН

• Финансовая нагрузка: предприниматели отмечают, что закупка оборудования и обучение сотрудников требуют значительных затрат.

• Опасения увеличения налоговой нагрузки: с введением ЭТТН налоговые органы получают доступ к более точным данным, что вызывает беспокойство у бизнеса.

• Социальное напряжение и протесты бизнеса: система ЭТТН вызвала протесты среди бизнеса, могие предприниматели опасаются, что внедрение ЭТТН сделает их более уязвимыми к налоговым проверкам и увеличит административные расходы.

• Низкая цифровая грамотность: многие предприниматели, особенно работающие на рынках, сталкиваются с трудностями в освоении новых систем.

• Отсутствие технического оборудования: нехватка инфраструктуры замедляет процесс внедрения цифровых решений.

Предложенные изменения

В рамках проекта постановления предлагаются следующие изменения:

Применение ЭТТН полностью для всей цепочки подакцизных групп товаров:

• ГСМ;

• алкогольная продукция;

• табачная продукция;

• лекарства и медицинские изделия;

• сахаросодержащие напитки.

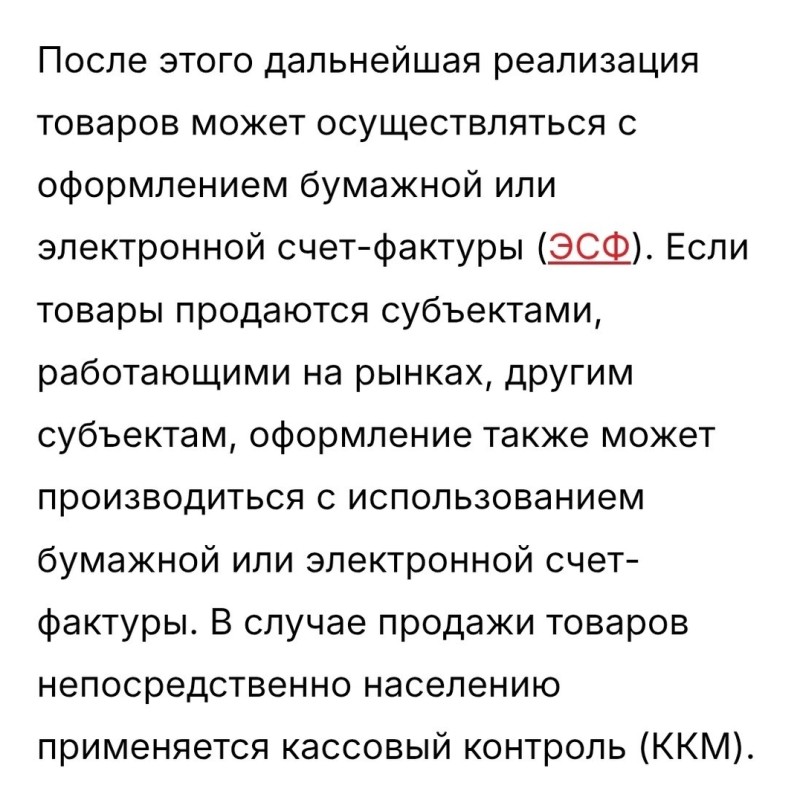

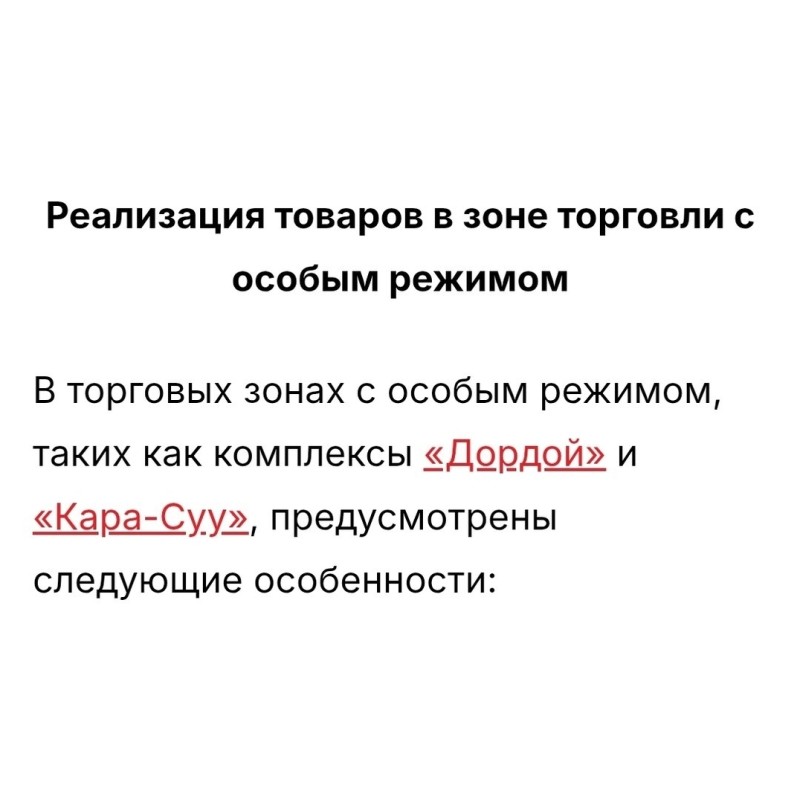

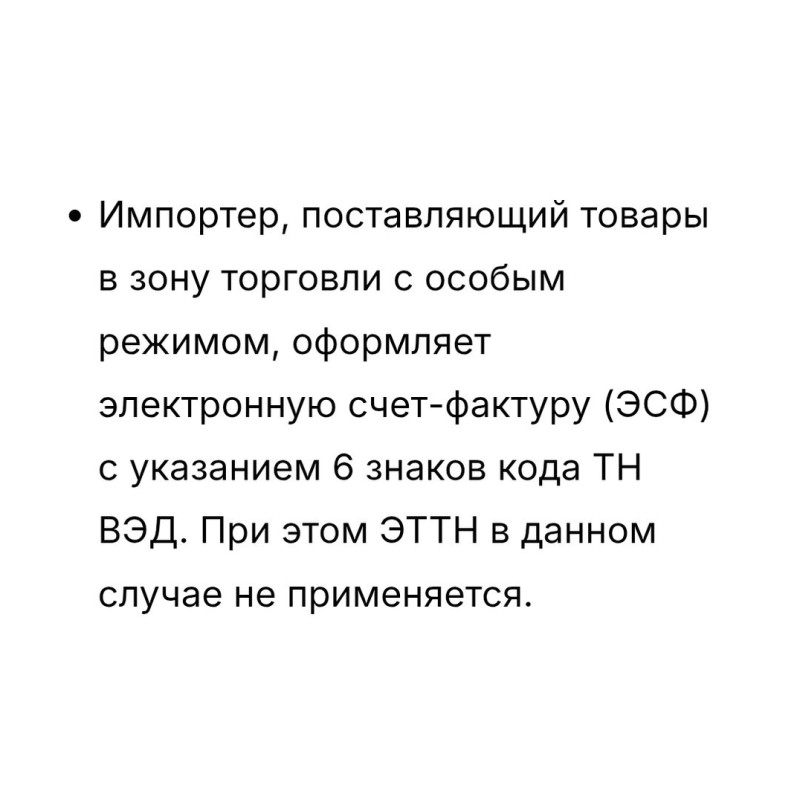

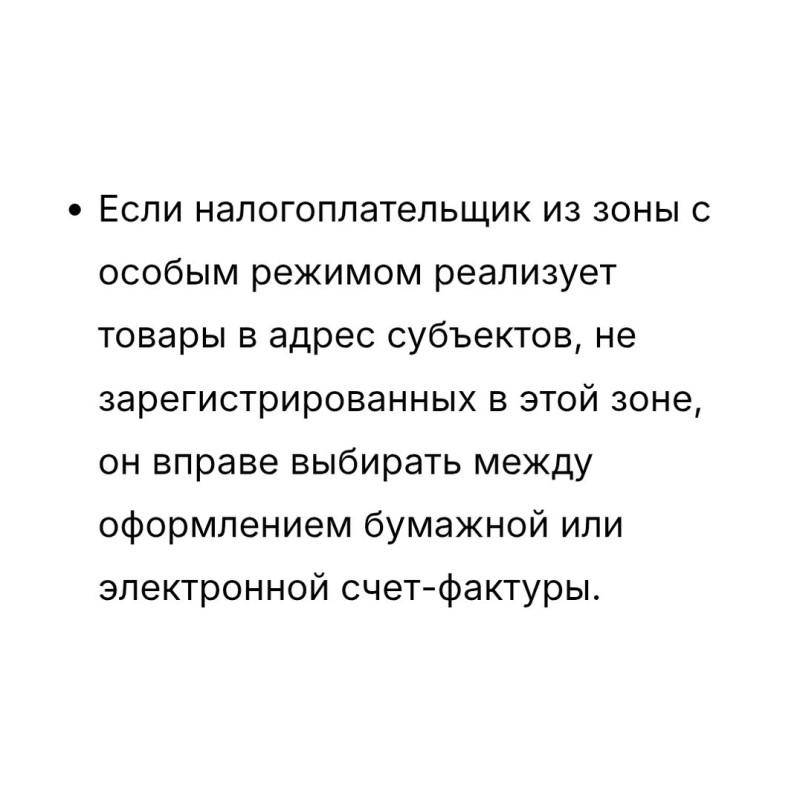

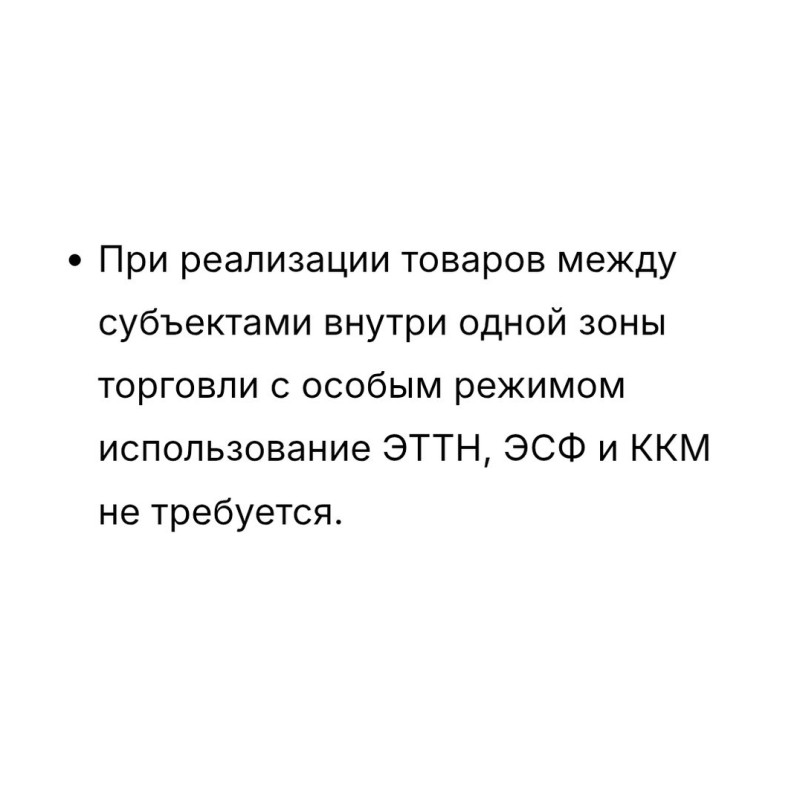

Однако для предпринимателей, зарегистрированных по пониженным ставкам единого налога, а также для налогоплательщиков, ведущих деятельность в зоне торговли с особым режимом, предложено внедрять применение ЭТТН для сахаросодержащих напитков постепенно, чтобы минимизировать нагрузку.

Оформление поставок крупными поставщиками

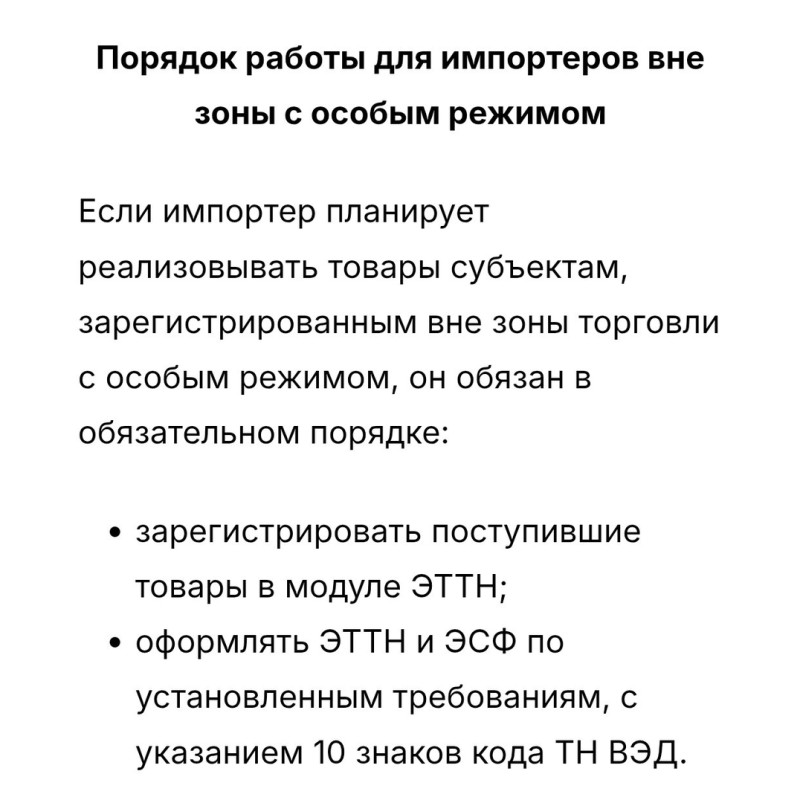

Производители, импортеры, крупные поставщики и дистрибьюторы обязаны оформлять ЭТТН при поставке товаров субъектам, зарегистрированным по пониженным ставкам единого налога (0%, 0,1%, 0,5%, 1%), а также налогоплательщикам, работающим в зоне торговли с особым режимом.

Источник: https://www.instagram.com/p/DFICTR9zgEr/

Авторизуйтесь, для того чтобы оставить комментарий

Автор

Другие новости автора

Смотрите также

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}