Есть вопросы? Звоните +996 (880) 18-88-81

Законодательное снижение процентных ставок в КР грозит сокращением доступа бизнеса к кредитам – МДС

Депутаты Жогорку Кенеша инициировали законопроект, согласно которому предлагается снизить предельно допустимый кредитный процент. Согласно законопроекту, процентная ставка должна быть привязана к средневзвешенной номинальной ставке, определяемой Нацбанком, с добавлением 3% для комбанков и 7% для небанковских организаций.

По мнению Международного делового совета (МДС) КР, введение таких нерыночных норм регулирования приведет к тому, что во многих случаях финансово-кредитная деятельность станет нерентабельной. В бизнес-сообществе представили ряд аргументов, чтобы выразить свою позицию по поводу данных изменений.

Как складывается процентная ставка?

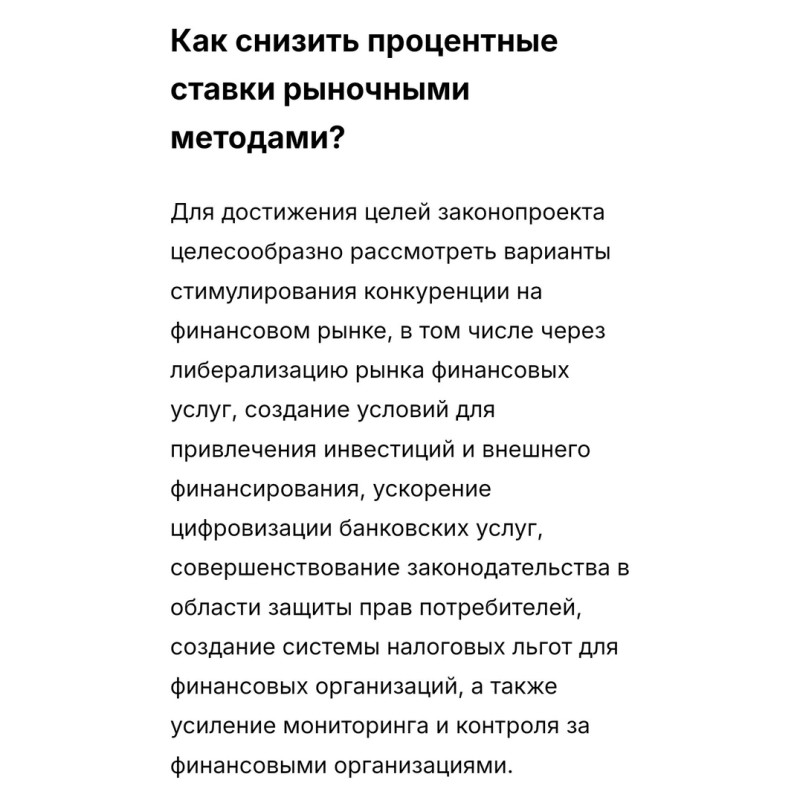

В рыночной экономике процентные ставки формируются спросом и предложением, отражая стоимость денег, инфляцию и риски. Законодательно ограничивая ставки, государство искажает рынок: банки сокращают кредитование, ограничивая доступ к деньгам, что ведет к дефициту кредитных ресурсов, росту теневого рынка и снижению конкуренции.

Кроме того, финансовые учреждения теряют возможность учитывать инфляцию и риски, делая кредитование убыточным. Законопроектом также не учитываются себестоимость кредитов и принцип формирования процентной ставки. Процентные ставки по кредитам формируются с учетом стоимости привлеченных средств, включая депозиты и международное финансирование, а также валютных и страновых рисков.

При формировании процентных ставок учитываются также нормативные требования по формированию резервов, уплата налогов и других обязательных отчислений, операционные расходы и прочие издержки финансово-кредитных учреждений. Искусственное снижение процентных ставок может ограничить доступность кредитов для предпринимателей, поскольку финансовые учреждения будут вынуждены ужесточить условия кредитования из-за сокращения доходности и повышенных рисков.

Текущее состояние рынка

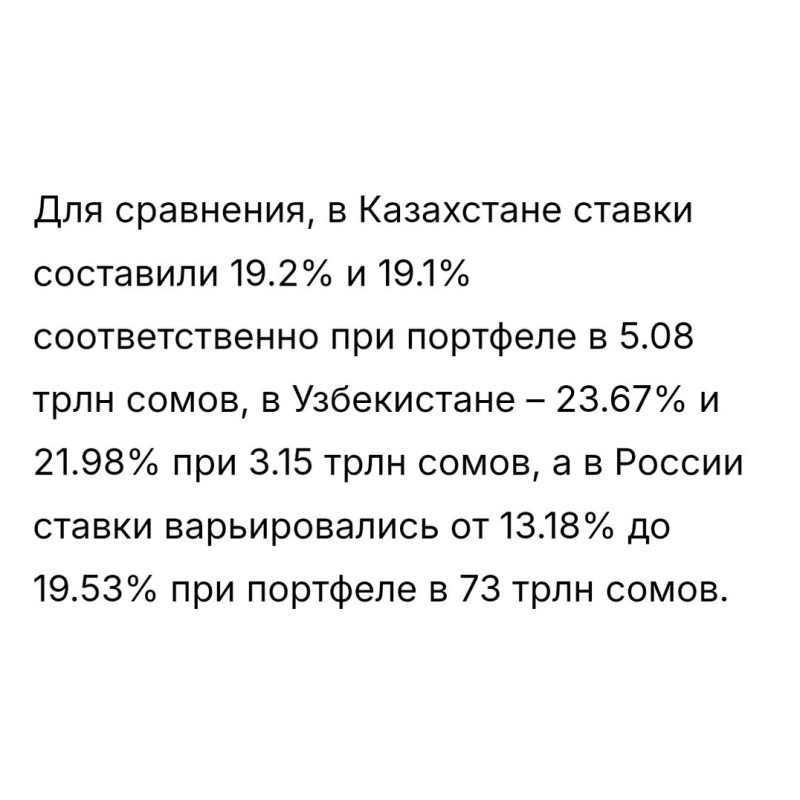

По данным Нацбанка КР, в 2023 году средневзвешенная процентная ставка по кредитам в Кыргызстане составила 18% при объеме кредитного портфеля 257 млрд сомов, что является умеренным показателем на фоне сравнительно небольшого рынка.

Источник: https://www.instagram.com/p/DCqdVh3N0Mo/?utm_source=ig_web_copy_link&igsh=MzRlODBiNWFlZA==

Авторизуйтесь, для того чтобы оставить комментарий

Автор

Другие новости автора

Смотрите также

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}