Есть вопросы? Звоните +996 (880) 18-88-81

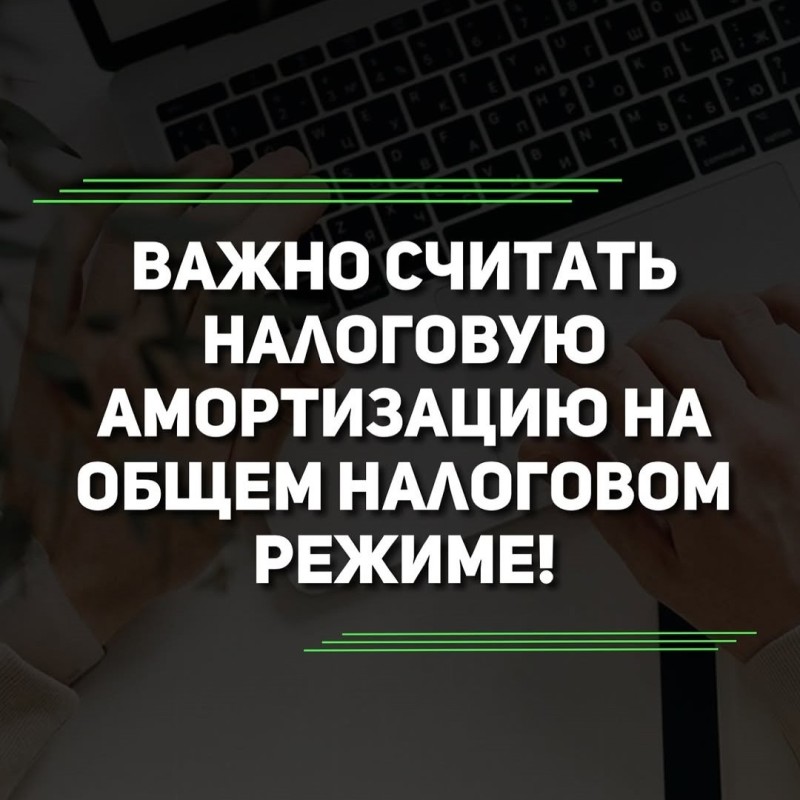

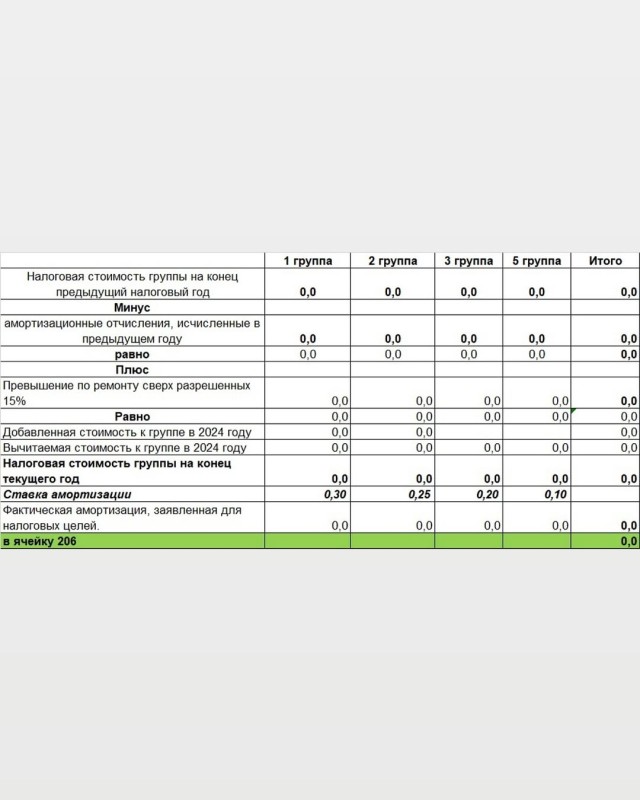

Важно считать налоговую амортизацию на общем налоговом режиме

Налоговый кодекс позволяет брать на вычеты расходы по амортизации основных средств, но важным условием является расчет по амортизации по 226 статье.

Расчет налоговой амортизации отличается от расчета обычной бухгалтерской амортизации и проверяется налоговым инспектором при выездной налоговой проверке.

Автор

Другие блоги автора

Смотрите также

{kind=link}